Na 8. Susretu guvernera i bankara regije koji se održao u Rovinju predstavljena je najnoviji broj publikacije HUB Analize 72 – Kreditiranje poduzeća i uloga garancijskih shema u krizi COVID-19.

Iz Hrvatske udruge banaka rezimiraju da se javne sheme parcijalnih ili potpunih, portfeljnih ili individualnih garancija koriste radi otklanjanja tržišnih neuspjeha u kreditiranju početnih, mikro, malih i srednjih poduzeća s neadekvatnim instrumentima osiguranja i zbog poticanja kredita i investicija u sektorima i aktivnostima od javnog interesa kao što su zelena energija i istraživanja i razvoj.

>>>Analiza kreditiranje poduzeća i uloga garancijskih shema u krizi COVID-19 (.pdf)

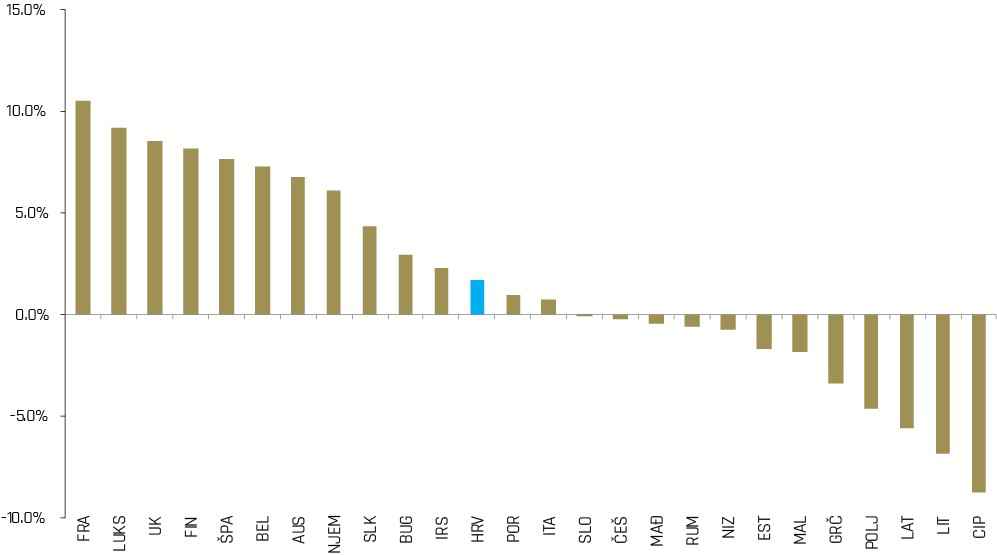

Naglo izbijanje COVID-19 krize u ožujku 2020. povećalo je važnost garancijskih shema. Neke zemlje (npr. Italija, Francuska, Španjolska, Njemačka) alocirale su značajna javna sredstva za takve programe, učinivši ih potencijalno najvažnijim odgovorom na krizu.

Iz HUB analize 72 proizlazi pet glavnih preporuka:

- Uvesti strukturirano učenje i eksperimentiranje s javnim garancijskim shemama, uz

- pravovremenu uključenost kreditora i drugih dionika u dijalog;

- Javna intervencija treba biti zasnovana na dokazima (eng. evidence based policy);

- Veća fleksibilnost javnih garancijskih shema;

- Povećanje vremenske i troškovne efikasnosti te razvidnosti jamstvenih shema (smanjenje broja shema i digitalizacija procesa odobrenja);

- Razlikovanje optimalnih shema u redovnim i kriznim uvjetima.

HUB u priopćenju ističe da je u trenutku dovršetka rada na analizi prerano za izvođenje zaključaka o učincima intervencija. Prvi podaci pokazuju da su interventne garancijske sheme u EU mogle utjecati na rast odnosno održavanje kreditne aktivnosti u dosadašnjem tijeku COVID-19 krize. Sada se otvara pitanje hoće li garancijama poticana kreditna aktivnost pomoći izlasku gospodarstva iz krize.

>>>Prezentacija – HUB Analiza 72 – Velimir Šonje (.pdf)

Hrvatska se pritom uklapa u širi europski trend. U Hrvatskoj su postojeće slične sheme, koje se realiziraju preko HBOR-a i HAMAG BICRO, bitno proširene. Međutim, ostale su ograničene iznosima pojedinih kredita, fragmentacijom garancijskih programa, troškovima, pravnim i regulatornim nejasnoćama i zahtjevnim administrativnim procesima. Sve to potencijalno smanjuje učinke garancijskih programa i poziva na korištenje prostora za unaprjeđenja. To se može postići dijalogom predstavnika pružatelja garancija i privatnih kreditora u cilju fleksibilnije primjene kreditnih garancijskih shema kako bi se one brzo prilagođavale promjenama potražnje za kreditima i osigurale pozitivne učinke na rast i razvoj poduzeća, pišu iz HUB-a.

Grabancijaš djeluje s integritetom, neovisnošću i slobodom od pristranosti.