U Banskim dvorima održana je 187. sjednica Vlade na čijem je otvorenom dijelu raspravljeno 25 točaka dnevnog reda, uključujući Prijedlog izmjena i dopuna Državnog proračuna Republike Hrvatske za 2019. godinu i projekcija za 2020. i 2021. godinu, paket zakonskih prijedloga kojima se definira četvrti krug porezne reforme te Prijedlog uredbe o visini minimalne plaće.

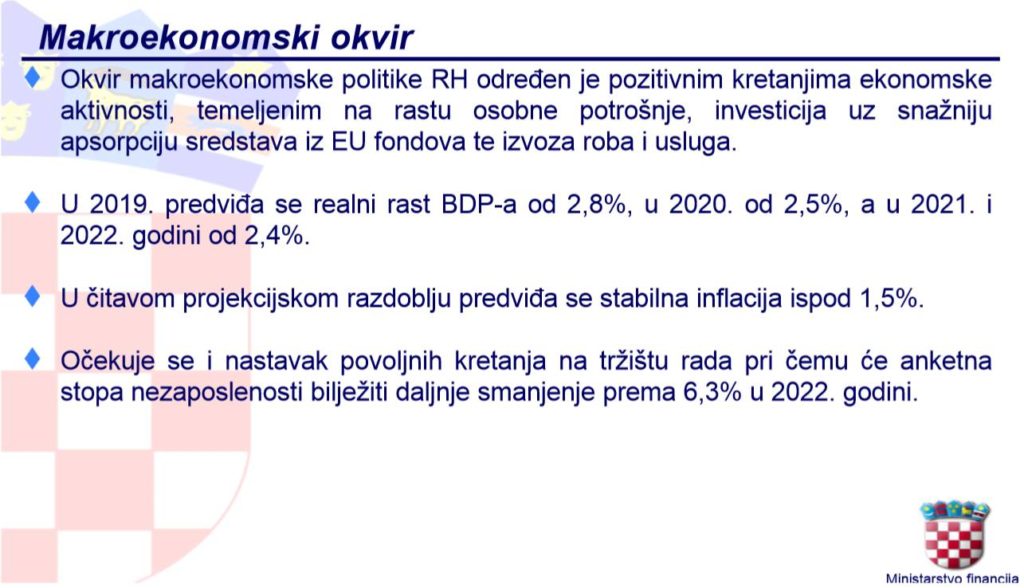

Potpredsjednik Vlade i ministar financija Zdravka Marića prijedlog i projekcije proračuna temelji na nastavku dobrog makroekonomskog okvira uz pozitivna kretanja ekonomskih aktivnosti oslonjenih na rast osobne potrošnje i investicija, snažniju apsorpciju sredstava iz EU fondova te izvoza roba i usluga.

Financijski planovi predviđaju realni rast BDP-a od 2,8% u tekućoj godini te njegovo postupno usporavanje na 2,5% u 2020. i na 2.4% u 2021. i 2022. godini. Ministarstvo kroz čitavo navedeno razdoblje očekuje inflaciju ispod 1,5%.

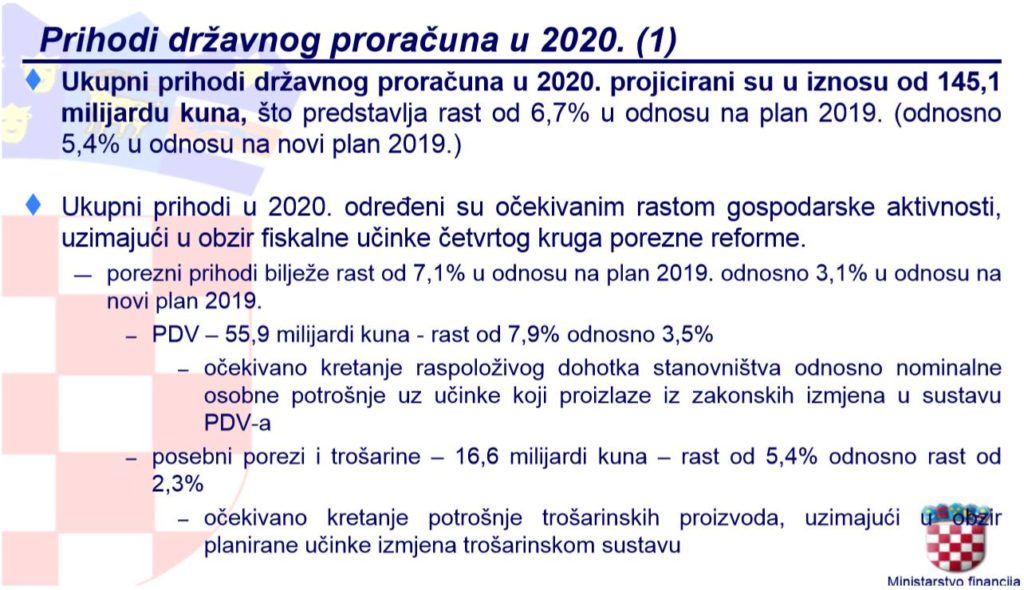

Ukupni prihodi državnog proračuna u 2020. projicirani su u iznosu od 145,1 milijardu kuna, što predstavlja rast od 6,7% u odnosu na inicijalni plan u 2019., odnosno za 5,5% nakon njegova posljednjeg rebalansa.

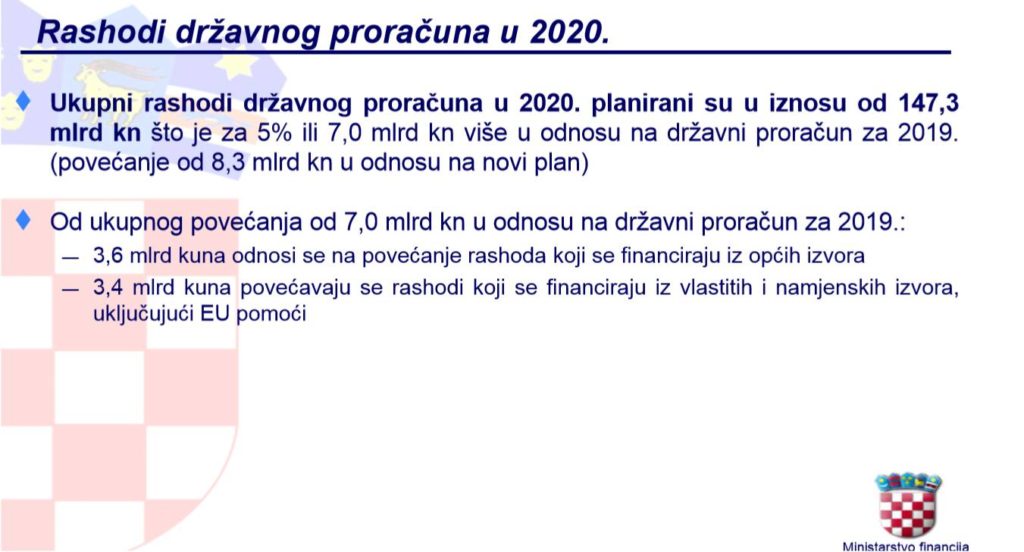

Ukupni rashodi su istovremeno planirani u iznosu od 147,3 milijarde kuna, 5% ili 7.0 milijardi kuna više nego u prvom planu (8,3 milijarde prema rebalansu).

Marić je tijekom predstavljanja naglasio da je učinjen značajan napor i napredak u održanju fiskalne politike i vođenja javnih financija sukladno europskim pravilima Pakta o stabilnosti i rastu.

“…to je kontrola rashodne strane proračuna i odgovorno ponašanje prema novcu poreznih obveznika. Sav višak prihoda cijelo vrijeme usmjeravamo u dodatno smanjenje javnog duga odnosno u nove krugove poreznog rasterećenja,” rekao je.

Prema njegovim riječima ukupni rashodi proračuna u 2019. smanjuju se za 104,3 milijarde kuna na 139 milijardi kuna, odnosno za 1,3 milijardi kuna. Ukupni prihodi povećavaju se za 1,6 milijardi kuna odnosno za 1,2 posto, na 137,7 milijardi kuna.

Najznačajnija povećanja odnose se na osiguranje dodatnih sredstava za rashode za zaposlene – 494,2 milijuna kuna, povećanje izdvajanja za mirovine – 894,6 milijuna kuna, financiranje prve faze projekta terminala za UPP (izgradnja prihvatnog terminala za ukapljeni prirodni plin na otoku Krku) – 350 milijuna kuna, povećanje rashoda za prava iz sustava iz socijalne skrbi (za osobnu invalidninu i doplatak za pomoć i njegu) – 175,5 milijuna kuna i dodatni porodiljni dopust – 41 milijun kuna te sredstva za sanaciju ustanova u zdravstvu – 122 milijuna kuna.

Najznačajnija pak smanjenja odnose se na uštede na kamatama – 769,9 milijuna kuna, smanjenje za naknade korisnicima aktivne politike zapošljavanja – 151 milijuna kuna i smanjenje na rashodima za nabavu nefinancijske imovine.

“Ključna poruka je da ukupna rashodna strana iz općih izvora se ne probija unatoč pritiscima na povećanje rashoda,” podcrtao je ministar.

Nastavak rasta domaće potrošnje

Govoreći o prijedlogu proračuna za iduću godinu, ministar je ocijenio da “imamo dobru situaciju”.

“Glavni doprinos rastu gospodarstva dolazi od domaće potražnje. Sukladno i našim poreznim izmjenama, trendovima na tržištu rada u smislu rasta zaposlenosti, rasta plaća i standarda, ali i općenito potrošačkog sentimenta raste, između ostalog, i osobna potrošnja“, rekao je.

“Imamo dobru situaciju i treba nastaviti dalje olakšavati uvjete poslovanja, stimulirati takve investicijske aktivnosti te davati poticaje ne samo u financijskom smislu izravno, nego kroz opću klimu, porezno i neporezno te administrativno rasterećenje svim hrvatskim gospodarstvenicima.”

Izvoz roba i usluga nastavlja rasti stopama od 3 posto, no, izdvojio je Marić, i dalje su visoke stope rasta uvoza roba i usluga, od preko 5 posto.

“Zaposlenost nastavlja rasti. To i jest sukus ove cijele priče – glavni način kojim možemo osigurati dodatni rast zaposlenosti i rast životnog standarde jest dodatnim jačanjem gospodarske aktivnosti,” rekao je.

Rast gospodarskih aktivnosti

Ukupni prihodi državnog proračuna u 2020. godini projicirani su u iznosu od 145,1 milijardu kuna, što predstavlja rast od 6,7 posto u odnosu na plan 2019. (odnosno 5,4 posto u odnosu na novi plan 2019.)

Ukupni prohodi u 2020. godini određeni su očekivanim rastom gospodarske aktivnosti, uzimajući u obzir fiskalne učinke četvrtog kruga porezne reforme.

Ukupni pak rashodi proračuna u 2020. godini planirani su u iznosu od 147,3 milijarde kuna, što je za 5 posto ili 7 milijardi kuna više u odnosu na državni proračun za 2019. godinu (povećanje od 8,3 milijarde kuna u odnosu na novi plan).

Nastavljaju se smanjivati financijski rashodi. “I ove godine ćemo imati dodatno izdanje obveznica, refinancirat ćemo domaće obveznice krajem mjeseca studenoga. Siguran sam da će ponovo polučiti značajnu uštedu na kamatama, a isto tako očekujemo i za iduću godinu”, rekao je ministar.

S obzirom na kretanja ukupnih prihoda i rashoda za iduću godinu planiran je manjak proračuna od 2,15 milijardi kuna, ili 0,5 posto BDP-a.

Marić je kazao da se s obzirom na kretanja kod izvanproračunskih korisnika i lokalnu državu te konsolidaciju i potrebne prilagodbe za iduću se godinu planira suficit konsolidirane opće države od 0,2 posto BDP-a odnosno od 629 milijuna kuna.

“‘To je na tragu našeg projekcijskog razdoblja fiskalne politike s početka mandata i tragu Pakta o stabilnosti i rastu, s obzirom da kada smo izašli iz procedure prekomjernog manjka proračunski okvir je pod dodatnim ‘povećalom'”, rekao je.

Metodologija

Predstavljajući proračun prema ekonomskoj klasifikaciji, Marić je istaknuo kako se jedino stvarno povećanje rashoda vidi kod mirovina i plaća.

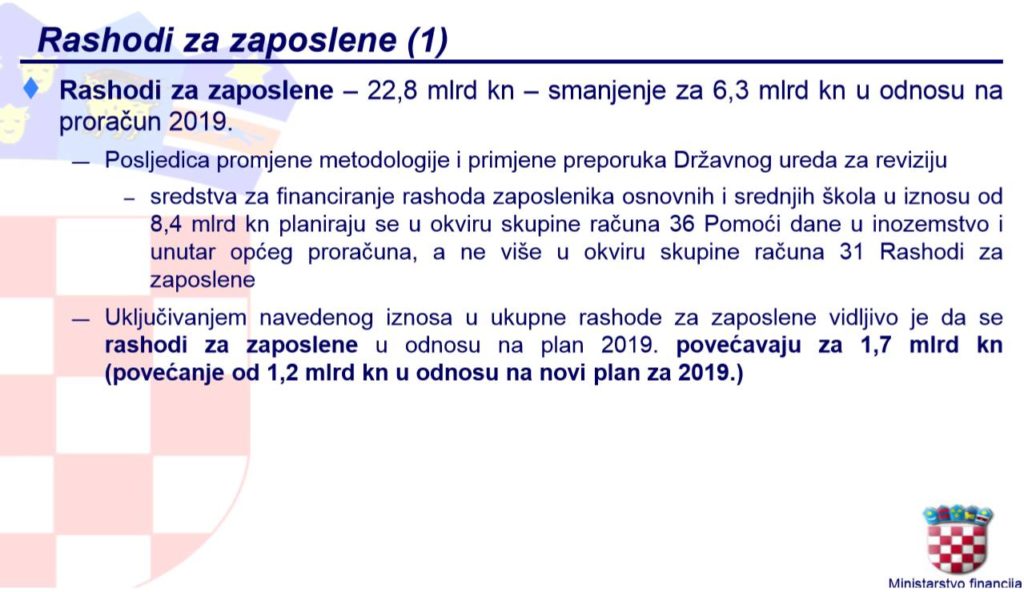

No, upozorio je da kod rashoda za zaposlene treba imati na umu metodološku uskladbu te primjenu preporuka Državnog ureda za reviziju.

Naime, u samom proračunu rashodi za zaposlene iznose 22,8 milijardi kuna, što je za 6,3 milijarde kuna, ili za 21,7 posto, ali u tome sada nisu sredstva za plaće zaposlenih u osnovnim i srednjim školama.

“To je metodološka, terminološka uskladba sukladno preporuci Državnog ureda za reviziju s obzirom da sastavni dio mase plaća koji se isplaćuje obuhvaća i plaće učitelja u osnovnim i srednjim školama. Dakle, nema veze s trenutnim događanjima nego s preporukom Državnog ureda za reviziju i taj segment je prebačen s konta rashodi za zaposlene na konto pomoći unutar opće države, koji se kanalizira prema lokalnoj samoupravi, a koja je s obzirom na decentralizirane funkcije nositelj osnovnog i srednjeg školstva”, rekao je prema citatu Hine.

Tako se masa plaća za osnovne i srednje škole u iznosu od 8,4 milijarde kuna sada prebacuje na rashode za pomoći, čime ukupni rashodi za zaposlene rastu za 1,7 milijardi kuna u odnosu na originalni odnosno za 1,2 milijarde kuna u odnosu na rebalans proračuna.

Marić objašnjava kako je taj porast za plaće u skladu i s najavljenim povećanjem osnovice plaća državnih i javnih službenika i namještenika za “2+2+2 posto”.

Ponovio je također kako je do sada osnovica povećana za 11,8 posto, a s povećanjem planiranim za 2020. će rasti za 18,3 posto.

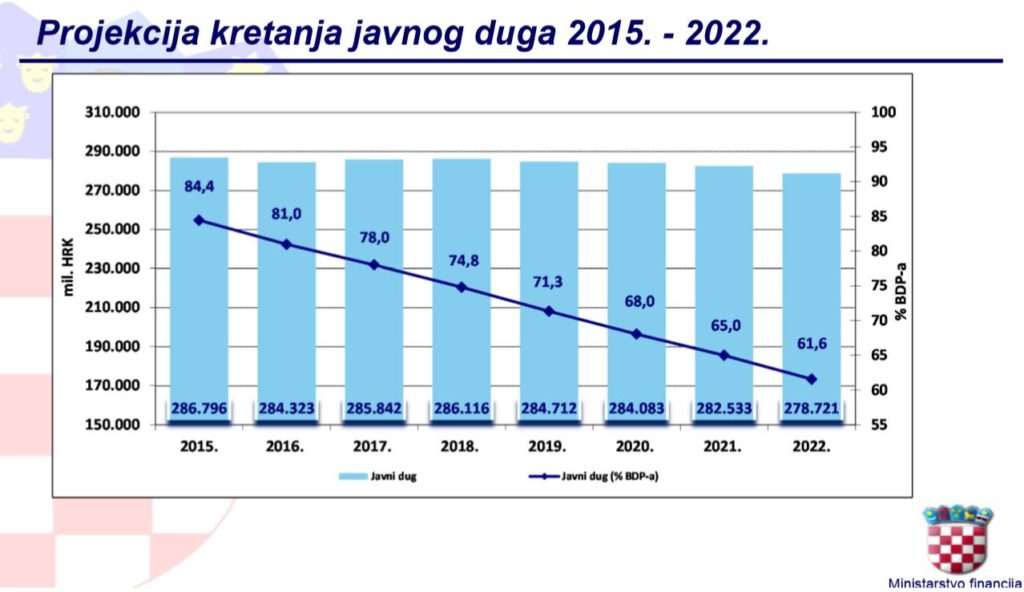

I nominalno smanjivanje javnog duga

Vezano za projekcije kretanja javnog duga 2015. – 2022. Marić je izdvojio jasnu i nedvosmislenu putanju smanjivanja udjela javnog duga u BDP-a.

“Čak do sada imamo i nominalno smanjivanje javnog duga, ne samo udjelom u BDP-u kao relevantnim podatkom i pokazateljem,” izvijestio je.

Do kraja ove godine, nastavio je ministar financija, udjel javnog duga u BDP-u iznosit će 71,3 posto, a s prijedlogom proračuna za iduću godinu, unutar 70 posto.

“Na kraju projekcijskog razdoblja približavamo se granici mastriških kriterija”, rekao je ministar ističući da je putanja smanjivanja udjela javnog duga u BDP-u četiri puta brža od one koja se propisuje tim aktima.

“Svrstava nas u sam vrh Europske unije u smislu dinamike i putanje tog smanjivanja. Ovo je najbolji pokazatelj dosadašnjeg, ali i onog što se planira raditi”, rekao je.

Četvrti krug porezne reforme ˗ rasterećenje od 2,4 milijarde kuna

U Sabor su poslani prijedlozi izmjena zakona iz četvrtog kruga porezne reforme, kojima se predviđa porezno rasterećenje od 2,4 milijarde kuna.

Ministar Marić rekao je da ukupno rasterećenje u sva četiri kruga iznosi gotovo devet milijardi kuna.

“Prema prijedlogu izmjena Zakona o porezu na dodanu vrijednost, od početka 2020. obračunavala bi se snižena stopa PDV-a od 13 posto za pripremanje i usluživanje jela i slastica u i izvan ugostiteljskih objekata”, rekao je Marić. Procjenjuje se da će sniženje stope PDV-a za ugostiteljstvo utjecati na

smanjenje prihoda državnog proračuna za oko 900 milijuna kuna godišnje.

Izmjenama Zakona o porezu na dohodak predlaže se porezno rasteretiti rad mladih osoba i to umanjenjem obveze poreza na dohodak za sto posto za mlade do 25 godina života, a za 50 posto za one od 26 do 30 godine života.

Porez na dohodak također se ne bi plaćao na naknade učenicima za vrijeme dualnog obrazovanja do propisanog iznosa.

93 posto poduzetnika plaćat će porez na dobit po stopi od 12 posto

Također bi se ukinulo izdavanje poreznih rješenja za paušalne obveznike poreza na dohodak, što se obrazlaže smanjenjem administrativnog opterećenja za obveznike poreza na dohodak koji obavljaju samostalnu djelatnost.

Prijedlogom izmjena i dopuna Zakona o porezu na dobit predlaže se podizanje praga ostvarenih prihoda za plaćanje poreza na dobit po stopi od 12 posto s 3 milijuna kuna na 7,5 milijuna kuna. Stopa poreza na dobit od 18 posto tako ostaje za one koji ostvare godišnji prihod veći od 7,5 milijuna kuna.

Marić je istaknuo da to znači da će 93 posto poduzetnika plaćati porez na dobit po stopi od 12 posto.

Izmjenama u sustavu posebnih poreza na kavu i bezalkoholna pića uvelo bi se oporezivanje bezalkoholnih pića prema udjelu šećera, kao i dodatno oporezivanje energetskih napitaka.

>>>4 val porezne reforme (tag)

U Zakonu o posebnom porezu na motorna vozila predlaže se oslobođenje od plaćanja upravne pristojbe za srodnike u uspravnoj liniji (bračni drug, potomak i predak koji čini uspravnu liniju te posvojenik i posvojitelj) koji rabljeno motorno vozilo stječu na temelju ugovora o darovanju, uz uvjet da je to

vozilo prethodno registrirano na darovatelja.

Također bi se uvelo i oslobođenje od plaćanja trošarine na električnu energiju koja se koristi za pogon željeznice i tramvaja u komercijalnom prijevozu robe i putnika.

QR kod kao obavezni element svakog računa

Prijedlog izmjena Zakona o fiskalizaciji u prometu gotovinom donosi ugradnju QR koda kao obaveznog elementa svakog računa.

Obveznici fiskalizacije za korištenje QR koda trebali bi prilagoditi svoja fiskalna rješenja, pa bi im se ostavio dovoljan rok prilagodbe te bi primjena fiskalizacije s QR kodom započela od 1. siječnja 2021. godine.

Izmjenama Općeg poreznog zakona želi se urediti područje korištenja poreznih pogodnosti protivno svrsi zakona. Ministarstvo financija tu primjećuje da se korištenje poreznih pogodnosti protivno svrsi zakona manifestira u nekoliko modela postupanja, primjerice kada poslodavac za posao koji ima obilježja nesamostalnog rada ugovara s poreznim obveznikom druge načine za obavljanje posla ili koristi organizacijske oblike koji su oporezivi nižim poreznim stopama.

Tu je i slučaj kada poduzetnik mijenja organizacijski oblik u kojem posluje, odnosno za svaki ugovoreni posao koristi jedan organizacijski oblik koji zatim zamjenjuje drugim, a koji je oporeziv nižim poreznim stopama te isto obavlja na razini povezanih društava, a sve skupa radi izbjegavanja plaćanja poreza ili smanjenja porezne obveze.

U takvim slučajevima bi se, prema prijedlogu, obračunale porezne obveze kao da tih postupanja nije bilo, odnosno po propisanim poreznim stopama, izvijestila je Vlada.

Dokumenti:

Prijedloge zakona vezane za četvrti krug porezne reforme

Grabancijaš/Hina/Vlada RH